![]()

![]()

由於里歐目前已經擁有自住的房產,近期開始思考是否應該投資房地產或將資金投入股票。因此,本文將比較買房投資與存股的投報率。如果已婚朋友想要購買自住房產,里歐建議在能力範圍內優先實現「有房可住」,因為擁有自己的家能帶來更多的安全感。然而,里歐仍不建議購買超出自己預算的房產。

以家庭年收入 150 萬為例,里歐建議將收入的三成用於支付房貸(即 150 萬 * 0.3 = 45 萬),這意味著每月房貸支出不應超過 37,500 元(45 萬 / 12 個月)。剩餘的資金可以用來提升自我或投資股票,這樣可以避免過重的房貸壓力,同時也可讓自己在職場上有更多的底氣去挑戰新機會,以提升自己的薪資報酬。此外,避免將所有資產集中於房地產投資,或許是一個更為穩健的選擇。

里歐欲投資的房地產周圍有公園、賣場和科學園區,儘管我對其未來發展非常看好,但經過試算後,最終還是決定投資指數型ETF。畢竟,在非自住的情況下,主要考慮的僅有投報率的高低。以下是我對投資房地產與存股在10年、20年和30年的分析過程與結果。

Excel可至檔案分享下載

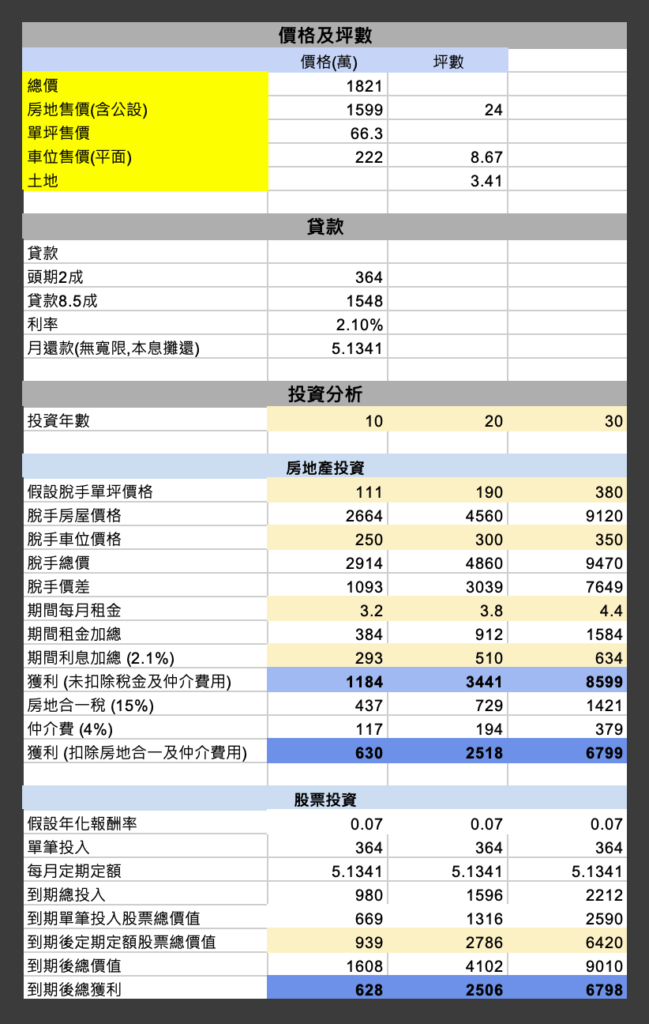

存股試算

- 大盤的保守年化報酬率為7%

- 將原本計劃用於購房的頭期款364萬元全額投入指數型ETF

- 將預計支付每月的房貸金額,每月定期定額投入指數型ETF

- 10年、20年、30年後的總資產價值分別為1608萬、4102萬和9010萬元

- 10年、20年、30年後,扣除投入成本後的總獲利分別為628萬、2506萬和6798萬元

換句話說,房地產投資在30年後必須獲利6798萬以上,才能超越指數型ETF投資的收益。接下來是投資房地產的投報率分析。

投資房地產試算

- 購房後的每月租金收入預估為32,000元,並根據通膨在20年後調整為38,000元,30年後調整為44,000元進行計算。

- 假設車位價格在10年、20年、30年後分別上漲至250萬、300萬和350萬元。

- 脫手成本包括房地合一稅和仲介費,扣除這些成本後,要超過存股的收益,10年、20年、30年後每坪的售價需要從原先的66.3萬元漲至111萬、190萬和380萬元。

房地產分析中的未計算項目

- 房租20年和30年間計算方式是直接用每月租金固定為38,000元和44,000元來做計算

- 未計算地價稅和房屋稅

- 未計算裝潢費用

- 未計算維護費用

- 未計算管理費用

- 未計算出租佣金及管理時間成本

- 未計算出租空檔期的租金損失

結論

房地產假設依舊持續多頭發展,畢竟房地產本來就是個抗通膨的投資標的,但30年後每坪價格要上漲至380萬元,里歐覺得是非常困難。而且,上述比較中並未加入許多隱藏成本,若加入這些費用,每坪價格需更高才能打敗指數型ETF。當然,每個人適合的投資標的不同,投資房地產雖然壞處是流動性較差,但帶來的好處是讓你不會因為價格波動而輕易賣掉房子,變相讓你長期持有,且每月的房貸支出也成為了一種強制儲蓄和定期定額投資,如果你是不擅於儲蓄,或是看到股市的波動就殺進殺出而睡不著覺的人,那投資房地產或許會適合你。最後,由於里歐對於股票的長期持有和定期投入有一定的信仰和堅持,所以最終決定繼續將資金投入股市。各位朋友可以參考這個算法,根據自己的情況進行評估,找到適合自己的投資方向。